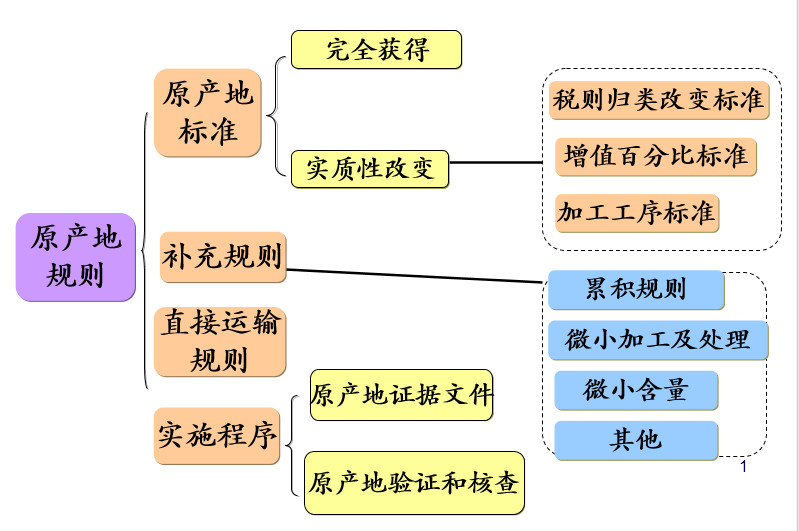

不可不知的原產(chǎn)地規(guī)則

一、 原產(chǎn)地及原產(chǎn)地規(guī)則的定義

★ 原產(chǎn)地 ★原產(chǎn)地(Origin)是指貨物的來(lái)源地,即生產(chǎn)、采集、飼養(yǎng)、提取、加工和制造產(chǎn)品的所在地,是根據(jù)一定的規(guī)則和標(biāo)準(zhǔn)來(lái)確定生產(chǎn)和制造某項(xiàng)產(chǎn)品的國(guó)家、單獨(dú)關(guān)稅區(qū)或由國(guó)家、單獨(dú)關(guān)稅區(qū)組成的區(qū)域貿(mào)易集團(tuán)。

案例:

1886年Hartranft V.Wiegmann案

該案爭(zhēng)論的焦點(diǎn)是進(jìn)口的、經(jīng)清洗及磨光后的貝殼是否為貝殼制品(Manufactured Shells)。其結(jié)果涉及到對(duì)該進(jìn)口產(chǎn)品應(yīng)征收何種稅率(當(dāng)時(shí)美國(guó)對(duì)貝殼免征進(jìn)口稅,對(duì)貝殼制品則須征收35%的從價(jià)稅率)。

Tips:這一案例定義了原產(chǎn)地規(guī)則中“實(shí)質(zhì)性改變”標(biāo)準(zhǔn)的權(quán)威解釋,即一個(gè)以上國(guó)家加工制造的產(chǎn)品的原產(chǎn)地為最后一個(gè)對(duì)該產(chǎn)品施加實(shí)質(zhì)性改變的國(guó)家。★ 原產(chǎn)地規(guī)則 ★

應(yīng)被定義為任一國(guó)家或地區(qū)為確定貨物原產(chǎn)地而實(shí)施的普遍適用的法律、法規(guī)及行政決定。主要包括制訂原則、適用范圍、原產(chǎn)地標(biāo)準(zhǔn)、程序規(guī)則、管理機(jī)構(gòu)、罰則及爭(zhēng)端解決等組成部分。

案例:

1940年,美國(guó)一木刷制造商從日本進(jìn)口標(biāo)有“Japan”(日本)字樣的木柄,在美國(guó)加工成木刷時(shí),該公司將“Japan”字樣從木柄上消除掉。

Tips:這樣做是否合理呢?原產(chǎn)地規(guī)則在國(guó)際貿(mào)易中的積極作用

原產(chǎn)地標(biāo)記的使用,與所適用的原產(chǎn)地規(guī)則密切相關(guān)。如果美國(guó)原產(chǎn)地規(guī)則規(guī)定,從木柄加工為木刷,木刷視為美國(guó)原產(chǎn),則美國(guó)商人的做法是合理的。

- 實(shí)施普惠制,促進(jìn)發(fā)展中國(guó)家工業(yè)化進(jìn)程

- 原產(chǎn)地規(guī)則是保護(hù)消費(fèi)者權(quán)益的需要

- 原產(chǎn)地規(guī)則是有關(guān)貿(mào)易政策的落腳點(diǎn)

二、我國(guó)原產(chǎn)地認(rèn)定規(guī)則

★ 原產(chǎn)地確定原則 ★

完全在一個(gè)國(guó)家獲得的貨物,以該國(guó)為原產(chǎn)國(guó);有兩個(gè)或兩個(gè)以上國(guó)家參與生產(chǎn)、制造的貨物,以貨物最后發(fā)生實(shí)質(zhì)性改變的國(guó)家為原產(chǎn)國(guó)。

★ 原產(chǎn)地標(biāo)準(zhǔn) ★

進(jìn)出口貨物實(shí)質(zhì)性改變的確定標(biāo)準(zhǔn),以稅則歸類改變?yōu)榛緲?biāo)準(zhǔn),稅則歸類改變不能反映實(shí)質(zhì)性改變的,以從價(jià)百分比、制造或者加工工序等為補(bǔ)充標(biāo)準(zhǔn)。

★ “完全獲得標(biāo)準(zhǔn)”★

在一國(guó)(地區(qū))生長(zhǎng)、開(kāi)采、收獲的動(dòng)植物和礦物等初級(jí)產(chǎn)品,或者完全利用該國(guó)(地區(qū))出產(chǎn)的原材料,在該國(guó)(地區(qū))境內(nèi)生產(chǎn)和制造的產(chǎn)品。

★ “實(shí)質(zhì)性改變”的基本認(rèn)定標(biāo)準(zhǔn)★

“實(shí)質(zhì)性改變”的基本認(rèn)定標(biāo)準(zhǔn)為“稅則歸類改變”。稅則歸類改變標(biāo)準(zhǔn)不適用時(shí),采用補(bǔ)充標(biāo)準(zhǔn),包括“從價(jià)百分比”和“制造或加工工序”。

在確定貨物原產(chǎn)地時(shí),應(yīng)不考慮貨物制造過(guò)程中使用的能源、工廠、設(shè)備、機(jī)器和工具的產(chǎn)地;也不考慮雖在制造過(guò)程中使用但不構(gòu)成貨物物質(zhì)成分或組成部件的材料的產(chǎn)地。

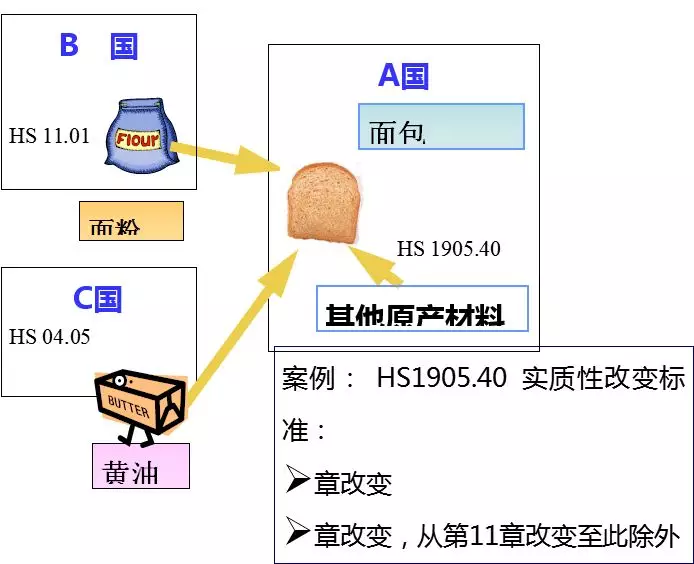

★ “稅則歸類改變” 標(biāo)準(zhǔn)★

是指在某一國(guó)家(地區(qū))對(duì)非該國(guó)(地區(qū))原產(chǎn)材料進(jìn)行制造、加工后,所得貨物在《中華人民共和國(guó)進(jìn)出口稅則》中的四位數(shù)級(jí)稅目歸類發(fā)生了變化。

案例:

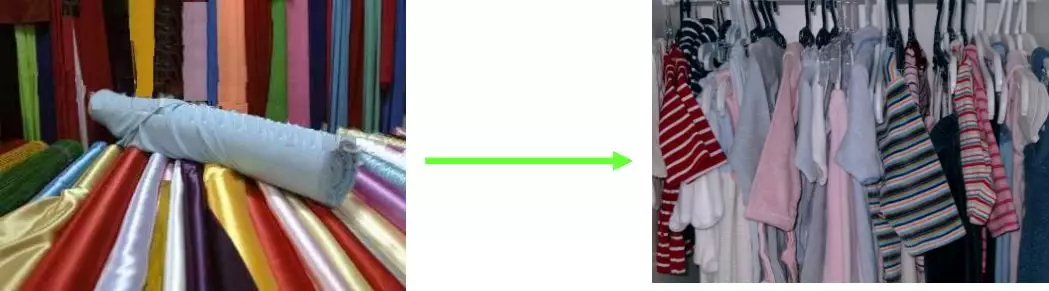

★ “制造、加工工序”標(biāo)準(zhǔn)★

是指在某一國(guó)家(地區(qū))進(jìn)行的賦予制造、加工后所得貨物基本特征的主要工序。

案例:

稅號(hào)6209 “嬰兒服裝及衣著附件”要求實(shí)質(zhì)性改變標(biāo)準(zhǔn)為:裁剪、縫制至成衣。

★ “從價(jià)百分比” 標(biāo)準(zhǔn)★

是指在某一國(guó)家(地區(qū))對(duì)非該國(guó)(地區(qū))原產(chǎn)材料進(jìn)行制造、加工后的增值部分超過(guò)了所得貨物價(jià)值的30%。

★ “微小加工” ★

下列加工或處理無(wú)論是單獨(dú)完成還是相互結(jié)合完成,凡用于以下規(guī)定的目的,即視為微小加工處理,在確定一貨物是否在一個(gè)國(guó)家完全獲得時(shí),應(yīng)不予考慮:

- 為運(yùn)輸或貯存期間保存貨物而做的加工或處理;

- 為貨物便于裝運(yùn)而做的加工或處理;

- 為貨物銷售而做的包裝、展示等加工或處理。

★ 原產(chǎn)地標(biāo)記 ★

國(guó)家對(duì)原產(chǎn)地標(biāo)記實(shí)施管理。貨物或者其包裝上標(biāo)有原產(chǎn)地標(biāo)記的,其原產(chǎn)地標(biāo)記所標(biāo)明的原產(chǎn)地應(yīng)當(dāng)與《中華人民共和國(guó)進(jìn)出口貨物原產(chǎn)地條例》確定的原產(chǎn)地相一致。