香港公司執(zhí)行什么會(huì)計(jì)準(zhǔn)則?

1

贊同來自: cathc

香港公司可以采用香港會(huì)計(jì)準(zhǔn)則或采用國(guó)際會(huì)計(jì)準(zhǔn)則。

會(huì)計(jì)準(zhǔn)則是規(guī)范會(huì)計(jì)賬目核算、會(huì)計(jì)報(bào)告的一套文件。它的目的在于把會(huì)計(jì)處理建立在公允、合理的基礎(chǔ)之上,并使不同時(shí)期、不同主體之間的會(huì)計(jì)結(jié)果的比較成為可能。

會(huì)計(jì)準(zhǔn)則是規(guī)范會(huì)計(jì)賬目核算、會(huì)計(jì)報(bào)告的一套文件。它的目的在于把會(huì)計(jì)處理建立在公允、合理的基礎(chǔ)之上,并使不同時(shí)期、不同主體之間的會(huì)計(jì)結(jié)果的比較成為可能。

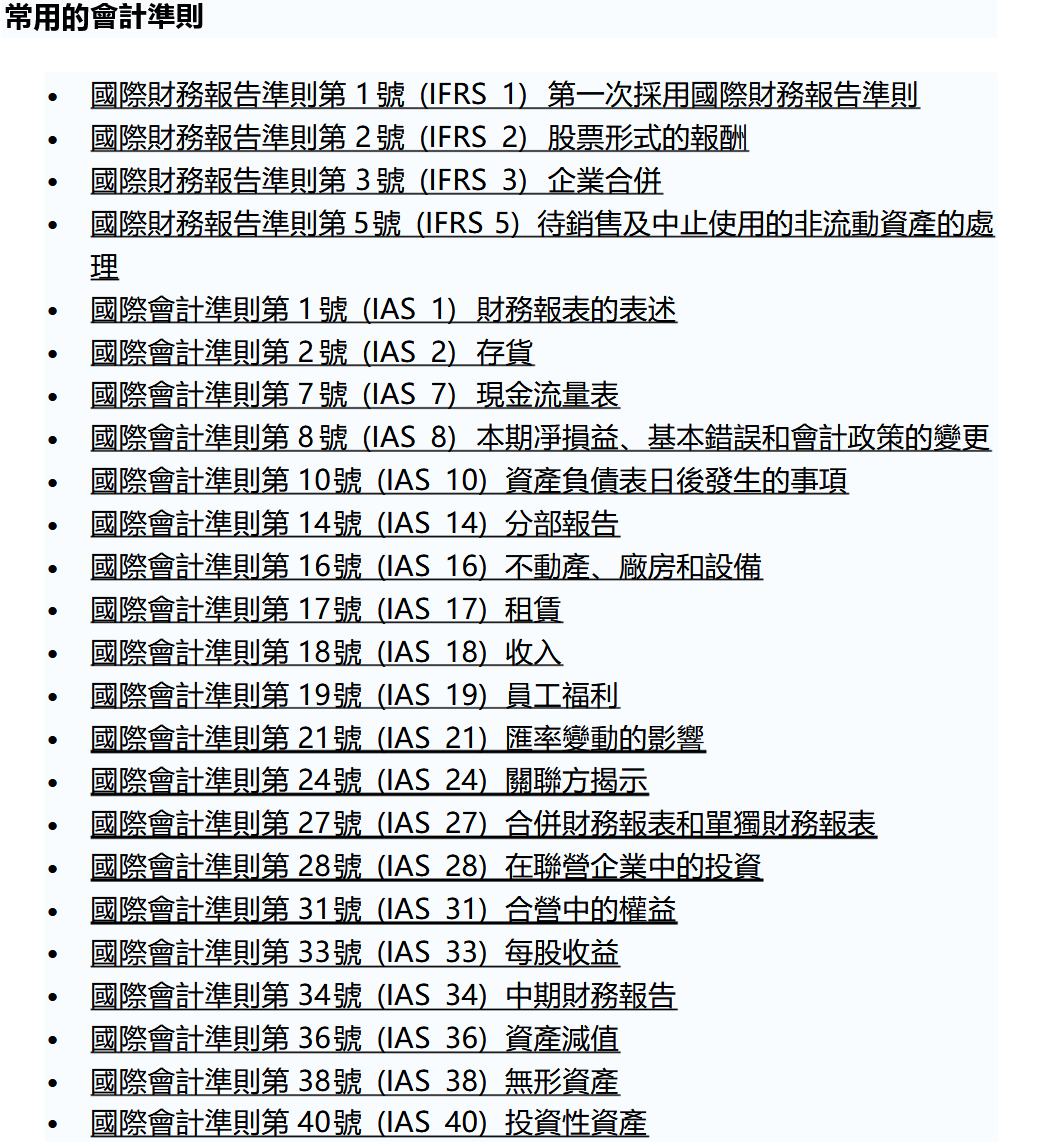

會(huì)計(jì)準(zhǔn)則的制訂主體有兩類:在奉行大陸法系的國(guó)家,會(huì)計(jì)規(guī)范一般采用法定主義。管理會(huì)計(jì)稱即會(huì)計(jì)事務(wù)的處理規(guī)則從屬于稅法,國(guó)家制訂了一系列具體的會(huì)計(jì)法規(guī)、甚至包括統(tǒng)一的會(huì)計(jì)科目表,如法國(guó)、德國(guó)。在奉行普通法的國(guó)家,會(huì)計(jì)準(zhǔn)則由民間專業(yè)團(tuán)體制訂、并在實(shí)踐上被稅法、證券法所承認(rèn),如美國(guó)的《公認(rèn)會(huì)計(jì)原則》(GAAP),以及國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)的《國(guó)際會(huì)計(jì)準(zhǔn)則》(IAS)。

會(huì)計(jì)準(zhǔn)則制訂的最高水平當(dāng)屬美國(guó)的公認(rèn)會(huì)計(jì)原則和國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)的國(guó)際會(huì)計(jì)準(zhǔn)則。前者內(nèi)容繁多,有200多條款,偏重于具體的規(guī)則,后者內(nèi)容較為簡(jiǎn)略,偏重于原則的遵守。管理會(huì)計(jì)稱前者由于受到全球最大資本市場(chǎng)的管理者-美國(guó)證券交易委員會(huì)的承認(rèn),所以在世界上很有影響。后者由于被歐盟指定為歐洲普遍適用的會(huì)計(jì)準(zhǔn)則,所以也越來越具有影響力。這兩者之間隨著國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)改組為國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)(IAS-國(guó)際會(huì)計(jì)準(zhǔn)則隨之改稱IFRS-國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則)、并吸收了GAAP的制訂者-財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)的成員加入,有融合的趨勢(shì)。

會(huì)計(jì)準(zhǔn)則的制訂主體有兩類:在奉行大陸法系的國(guó)家,會(huì)計(jì)規(guī)范一般采用法定主義。管理會(huì)計(jì)稱即會(huì)計(jì)事務(wù)的處理規(guī)則從屬于稅法,國(guó)家制訂了一系列具體的會(huì)計(jì)法規(guī)、甚至包括統(tǒng)一的會(huì)計(jì)科目表,如法國(guó)、德國(guó)。在奉行普通法的國(guó)家,會(huì)計(jì)準(zhǔn)則由民間專業(yè)團(tuán)體制訂、并在實(shí)踐上被稅法、證券法所承認(rèn),如美國(guó)的《公認(rèn)會(huì)計(jì)原則》(GAAP),以及國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)的《國(guó)際會(huì)計(jì)準(zhǔn)則》(IAS)。

會(huì)計(jì)準(zhǔn)則制訂的最高水平當(dāng)屬美國(guó)的公認(rèn)會(huì)計(jì)原則和國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)的國(guó)際會(huì)計(jì)準(zhǔn)則。前者內(nèi)容繁多,有200多條款,偏重于具體的規(guī)則,后者內(nèi)容較為簡(jiǎn)略,偏重于原則的遵守。管理會(huì)計(jì)稱前者由于受到全球最大資本市場(chǎng)的管理者-美國(guó)證券交易委員會(huì)的承認(rèn),所以在世界上很有影響。后者由于被歐盟指定為歐洲普遍適用的會(huì)計(jì)準(zhǔn)則,所以也越來越具有影響力。這兩者之間隨著國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)改組為國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)(IAS-國(guó)際會(huì)計(jì)準(zhǔn)則隨之改稱IFRS-國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則)、并吸收了GAAP的制訂者-財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)的成員加入,有融合的趨勢(shì)。