6

贊同來自: 神槍手 、CZ海業 、xnixni 、ddong 、Saligia 、更多 ?

香港公司所得稅(香港叫利得稅)稅率目前實行兩級制,“首200萬元”應評稅利潤的利得稅率可減半。這里的“首200萬”不是按年來判定的,首是首次,如你第一年應評稅利潤就已經達到200萬,甚至更高,那么有200萬的應評稅利潤按8.25%的稅率征稅,其余的利潤按正常的16.5%稅率征稅。以后年度都不能享受8.25%稅率了。如你第一年應評稅利潤沒達到200萬,如第一年利潤是100萬,那這100萬利潤都按8.25%稅率征稅。在下個年度應評稅利潤為180萬,那么還有100萬利潤適用8.25%的稅率征稅,剩余80按利潤按正常16.5%稅率征稅。以后年度都恢復按正常的16.5%稅率征稅。

香港所得稅兩級制稅率怎么計算,可以參考這篇:http://www.sejiemei22.com/question/69992

官方給出的兩級制利得稅率計算例子

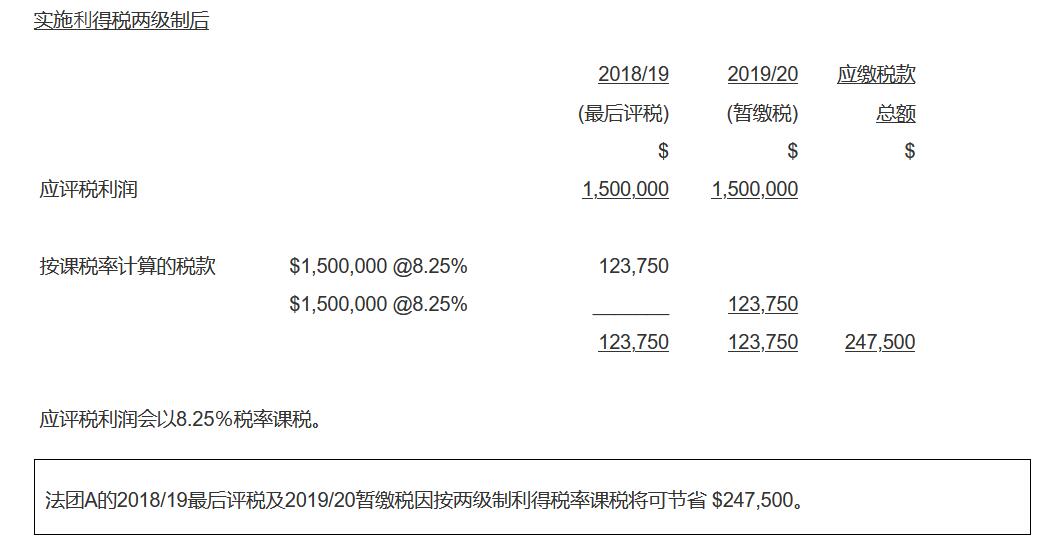

1.香港公司應評稅利潤少于 $2,000,000利得稅計算:

如:香港公司A申報2018/19課稅年度的應評稅利潤為 $1,500,000。由于法團A沒有任何有關連實體,利得稅計算如下:

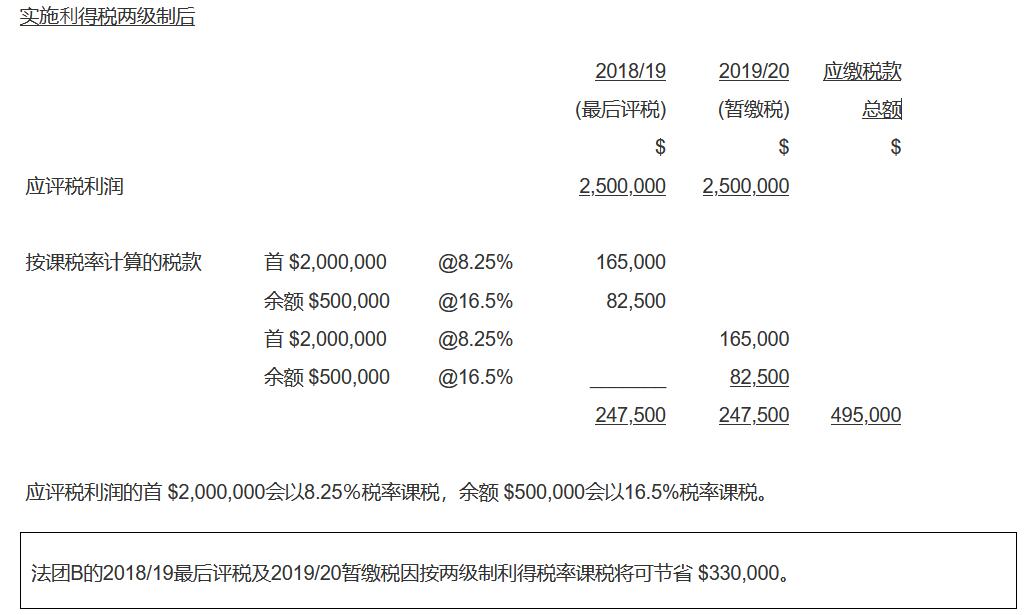

2.香港公司的應評稅利潤多于 $2,000,000利得稅計算:

如:香港公司B申報2018/19課稅年度的應評稅利潤為 $2,500,000。由于法團B沒有任何有關連實體,利得稅計算如下:

香港所得稅兩級制稅率怎么計算,可以參考這篇:http://www.sejiemei22.com/question/69992

官方給出的兩級制利得稅率計算例子

1.香港公司應評稅利潤少于 $2,000,000利得稅計算:

如:香港公司A申報2018/19課稅年度的應評稅利潤為 $1,500,000。由于法團A沒有任何有關連實體,利得稅計算如下:

2.香港公司的應評稅利潤多于 $2,000,000利得稅計算:

如:香港公司B申報2018/19課稅年度的應評稅利潤為 $2,500,000。由于法團B沒有任何有關連實體,利得稅計算如下: