香港LPF“大熱”,但你知道它和開(kāi)曼ELP、新加坡LP相比,有何異同優(yōu)劣嗎?

|

來(lái)源:宏杰集團(tuán) 跨境投資圈(公眾號(hào)ID:manivest1987)

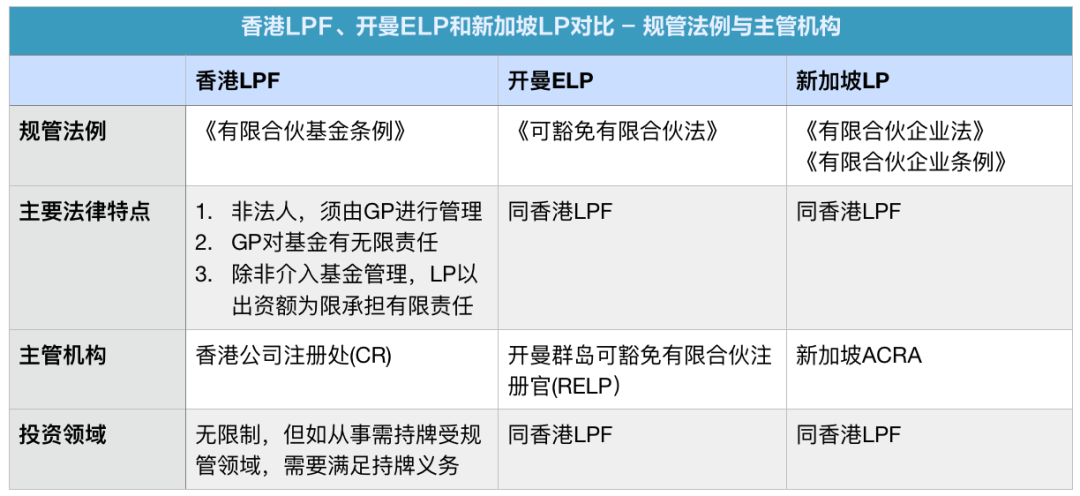

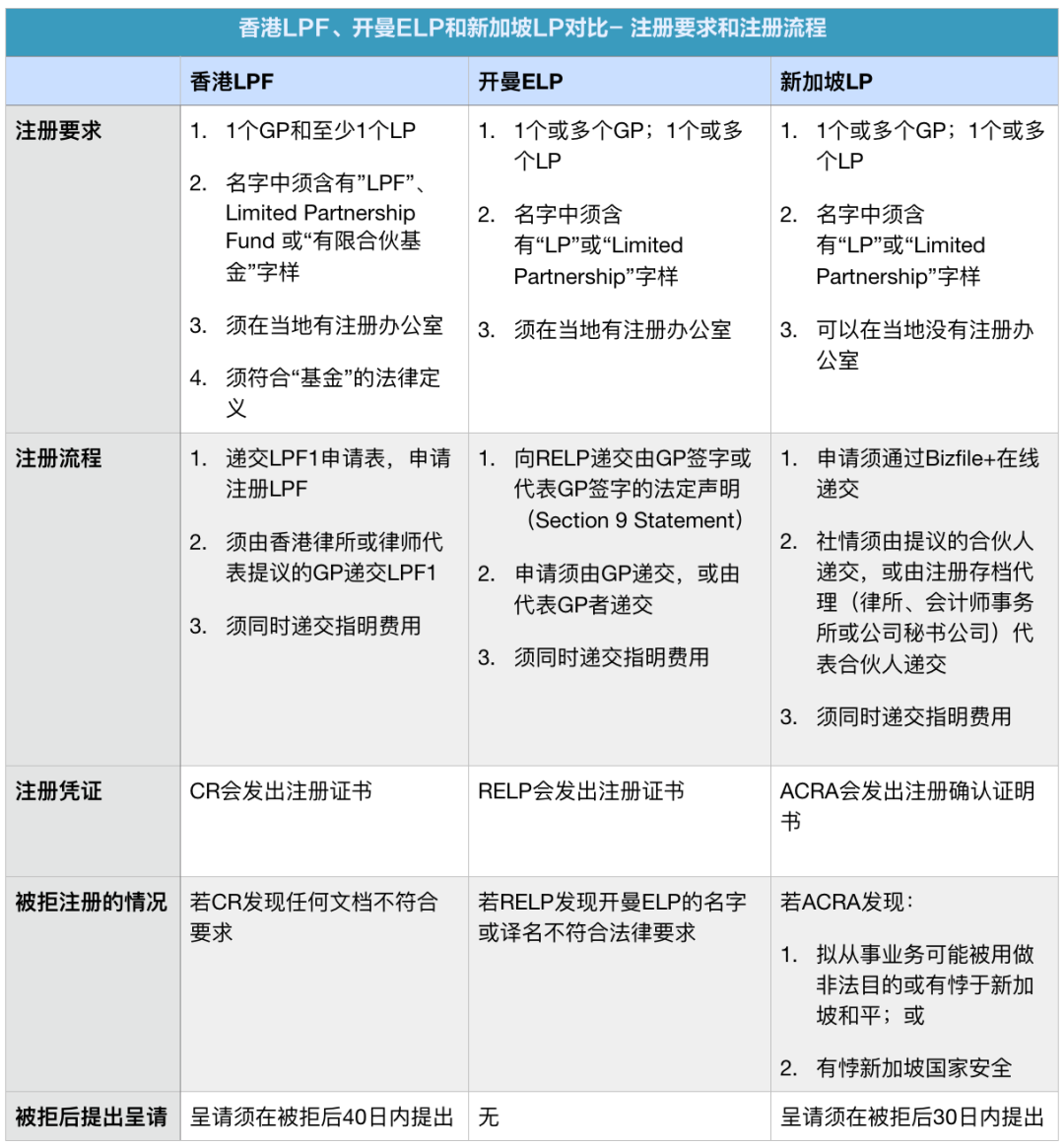

1、對(duì)比一: 規(guī)范法例與主管機(jī)構(gòu) 香港、開(kāi)曼和新加坡,都制定了與基金相關(guān)的法例;主管機(jī)構(gòu)分別是香港公司注冊(cè)處(Companies Registry,CR)、開(kāi)曼群島可豁免有限合伙注冊(cè)官(Cayman Islands Registrar of Exempted Limited Partnerships ,RELP)和新加坡(Accounting and Corporate Regulatory Authority,ACRA)。 從法律性質(zhì)上看,無(wú)論是香港LPF、開(kāi)曼ELP還是新加坡LP,都是非法人實(shí)體,須由GP對(duì)基金進(jìn)行管理,而LP則以其出資額為限承擔(dān)有限責(zé)任,并享受相應(yīng)的收益分配。 至于投資領(lǐng)域,三個(gè)司法管轄區(qū)均無(wú)限制。但是,如果從事需持牌受規(guī)管領(lǐng)域,仍需要滿(mǎn)足相關(guān)持牌義務(wù),須視情況而定。 注冊(cè)要求和注冊(cè)流程 在基金注冊(cè)方面,三個(gè)司法管轄區(qū)也是大同小異。針對(duì)LP,都要求至少有1個(gè)LP;但是,在GP方面,香港LPF要求是1個(gè)GP,而開(kāi)曼ELP和新加坡LP則允許有1個(gè)或多個(gè)GP。 據(jù)我們了解,在基金的實(shí)際操作中多個(gè)GP并存的情況并不常見(jiàn),畢竟這容易帶來(lái)“政出多門(mén)、效率低下”的問(wèn)題。通常,基金都會(huì)只選擇只有一個(gè)GP,由其全權(quán)進(jìn)行運(yùn)營(yíng)管理。 值得注意的是,香港LPF和開(kāi)曼ELP都需要在當(dāng)?shù)赜凶?cè)辦公室(Register Office),但新加坡LP無(wú)此要求。

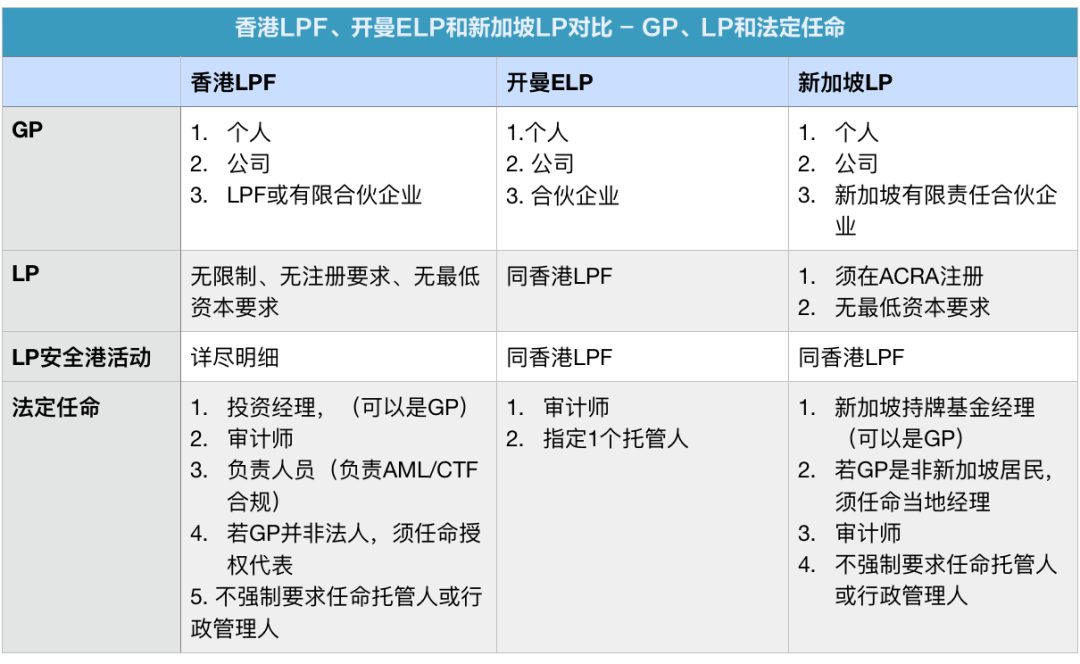

3、對(duì)比三: GP、LP與法定任命 在GP方面,三個(gè)司法管轄區(qū)無(wú)明顯區(qū)別。在LP方面,香港LPF和開(kāi)曼ELP都無(wú)注冊(cè)要求,但對(duì)于新加坡LP而言,則須在ACRA注冊(cè),注冊(cè)要求相對(duì)較多。 從負(fù)責(zé)人員/合規(guī)人員的法定任命角度看,香港LPF和新加坡LP的合規(guī)要求明顯比較多,體現(xiàn)出強(qiáng)烈的“中岸”特點(diǎn),即基金的信息透明、反洗錢(qián)嚴(yán)格、監(jiān)管較多。 但是,隨著開(kāi)曼《私募基金法2020》的實(shí)施,開(kāi)曼ELP的合規(guī)要求也日益提高,正日趨向香港、新加坡靠攏。這一點(diǎn)從三個(gè)司法管轄區(qū)的私募基金都需要進(jìn)行審計(jì)可以看出。

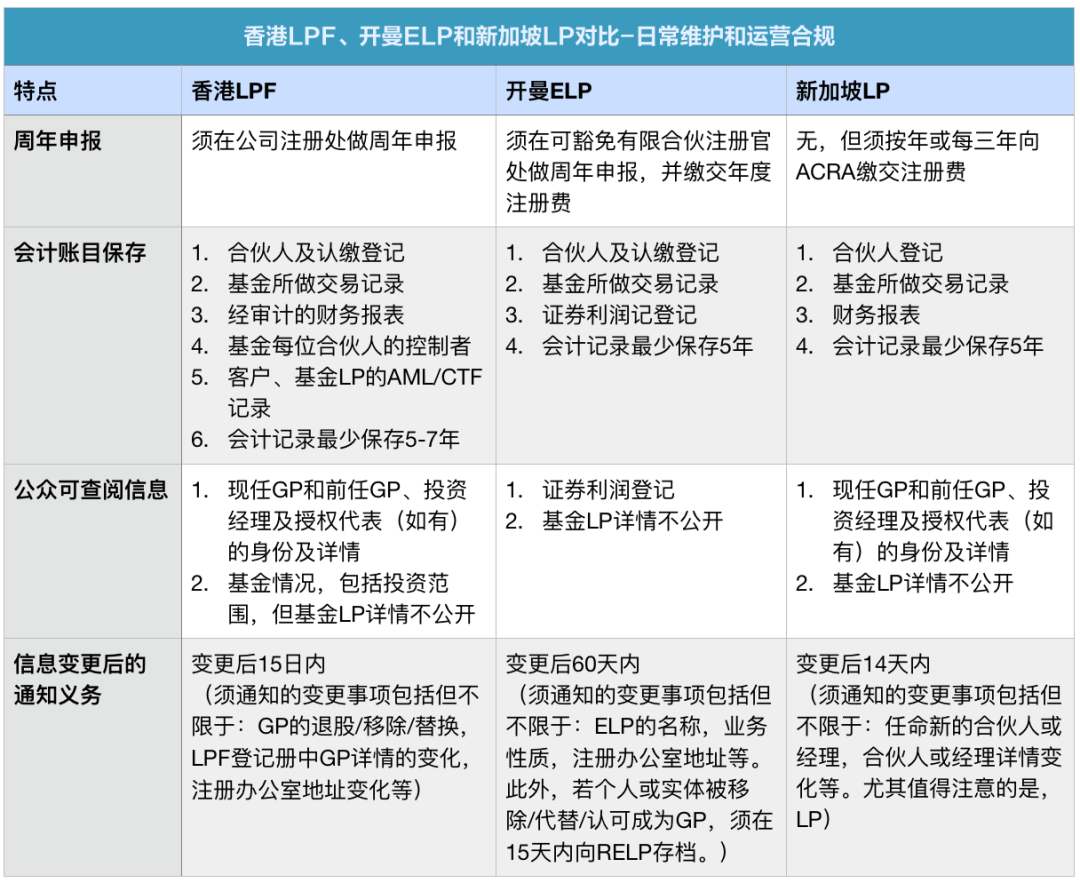

更加有過(guò)之而不及的是,香港LPF和新加坡LP并不強(qiáng)制要求任命托管人或行政管理人,而開(kāi)曼ELP則需要指定1個(gè)托管人。 日常維護(hù)和運(yùn)營(yíng)合規(guī) 在日常維護(hù)和運(yùn)營(yíng)合規(guī)方面,三個(gè)司法管轄區(qū)都需要做周年申報(bào)、保存會(huì)計(jì)賬目、存檔部分信息供公眾查閱、信息變更后也需要在規(guī)定時(shí)間內(nèi)通知主管機(jī)構(gòu),并進(jìn)行存檔。 需要注意的是,新加坡LP毋須做周年申報(bào),但須按年或每三年向ACRA繳納注冊(cè)費(fèi),這一點(diǎn)上比較靈活。 在其他方面,三個(gè)司法管轄區(qū)的運(yùn)營(yíng)合規(guī)要求盡管細(xì)節(jié)上或多或少有些差異(下表僅供參考),但整體差別不大,請(qǐng)您咨詢(xún)自己的注冊(cè)代理或合作律師進(jìn)行日常維護(hù)和運(yùn)營(yíng)。

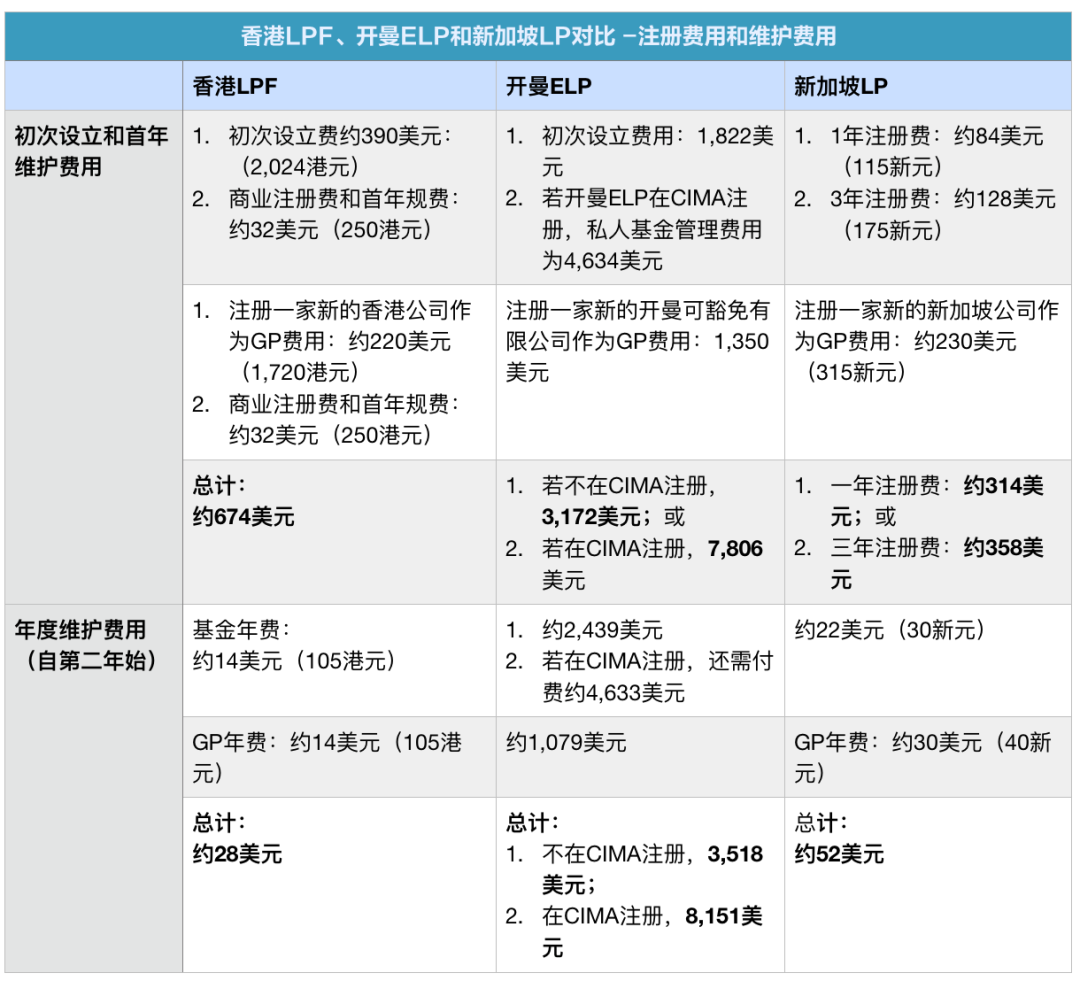

5、對(duì)比五: 注冊(cè)費(fèi)用和維護(hù)費(fèi)用 盡管三個(gè)司法管轄區(qū)的注冊(cè)流程都相當(dāng)簡(jiǎn)單、直接,但是香港LPF在注冊(cè)和維護(hù)成本方面的優(yōu)勢(shì)還是相當(dāng)明顯的,尤其是在和開(kāi)曼ELP對(duì)比時(shí),這一成本優(yōu)勢(shì)更加凸顯。 開(kāi)曼ELP的首年注冊(cè)和維護(hù)成本最高可能約7,806美元,次年維護(hù)成本也可能高達(dá)約8,151美元,相對(duì)而言,香港LPF則分別為:約674美元和約28美元,可以說(shuō)只是開(kāi)曼ELP注冊(cè)和維護(hù)費(fèi)用的零頭。 但是,應(yīng)該注意到,在三個(gè)不同司法管轄區(qū),根據(jù)不同情況,維護(hù)費(fèi)用還會(huì)包括一定的注冊(cè)辦公室及/或公司秘書(shū)服務(wù)費(fèi)和其他規(guī)費(fèi)。

如果加上這些“隱形”的維護(hù)費(fèi)用,實(shí)際運(yùn)營(yíng)成本更需要綜合考量。因此,我們上表僅供您參考,如有需要,請(qǐng)咨詢(xún)您的注冊(cè)代理或合作律師。 宏Sir觀點(diǎn) ? 毫無(wú)疑問(wèn),香港在PE/VC基金領(lǐng)域的法律架構(gòu)引入方面是名副其實(shí)的“后起之秀”,但這也為其充分借鑒開(kāi)曼ELP和新加坡LP的立法優(yōu)點(diǎn)提供了有利條件,也就是所謂的“后發(fā)優(yōu)勢(shì)”。 ? 可以說(shuō),香港LPF在理基金發(fā)起人、投資者和AML/KYC方面實(shí)現(xiàn)了最大限度的平衡,從而使其具備了有別于對(duì)手的競(jìng)爭(zhēng)優(yōu)勢(shì)。 ? 考慮到香港在整個(gè)大中華區(qū)投資領(lǐng)域特有的戰(zhàn)略地位,全新立法下的LPF非常有希望成為亞洲投資者(特別是中國(guó)內(nèi)地投資)在PE/VC這一區(qū)域內(nèi)的首選投資工具。 ? 香港LPF的成本優(yōu)勢(shì),預(yù)計(jì)會(huì)吸引不少對(duì)成本敏感且專(zhuān)注于在亞洲投資的PE/VC。至于香港LPF能夠真的“彎道超車(chē)”,還有待時(shí)間檢驗(yàn),讓我們拭目以待。 聲明:本文版權(quán)歸頂部作者所有,離岸快車(chē)已獲得授權(quán)轉(zhuǎn)載。未經(jīng)授權(quán),任何機(jī)構(gòu)或個(gè)人不得轉(zhuǎn)載、摘編或以其他形式使用和傳播。 |