0

根據(jù)中國在G20層面承諾的CRS實施時間表,境內(nèi)金融機構(gòu)已從2017年1月1日起按照“AEOI標(biāo)準(zhǔn)”履行盡職調(diào)查程序,識別在本機構(gòu)開立的非居民個人和企業(yè)賬戶,收集并報送賬戶相關(guān)信息,由國家稅務(wù)總局定期與其他國家(地區(qū))稅務(wù)主管當(dāng)局相互交換信息。

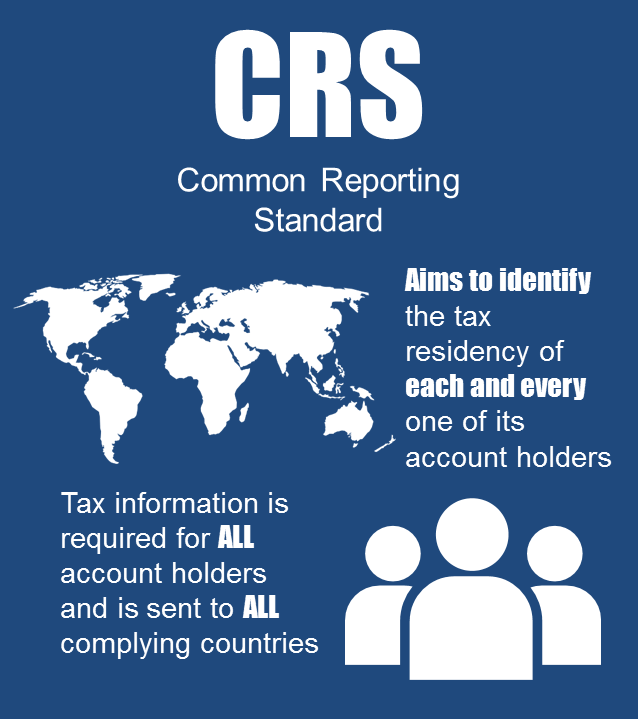

金融賬戶涉稅信息的自動交換如何實現(xiàn)?

第一步:由A國(地區(qū))金融機構(gòu) 進(jìn)行盡職調(diào)查,通過這一程序來識別B國(地區(qū))稅收居民個人和企業(yè)在該機構(gòu)開立的賬戶情況。

第二步:A國(地區(qū))金融機構(gòu)按年向其主管部門 報送上述賬戶的名稱、納稅人識別號、地址、賬號、余額、利息、股息以及出售金融資產(chǎn)的收入等信息。

第三步:A國(地區(qū))的稅務(wù)主管當(dāng)局 與賬戶持有人的居民國稅務(wù)主管當(dāng)局 開展信息交換,最終實現(xiàn)各國(地區(qū))對跨境稅源的有效監(jiān)管。

CRS堅持“配對”規(guī)則,只有配對成功的國家(地區(qū))之間才會交換涉稅信息。

配對,既可以是簽署雙邊協(xié)議兩兩配對,也可以在OECD的撮合下多邊配對,簽署多邊協(xié)議。對于歐盟成員國,還可以使用歐盟模式實現(xiàn)配對。

目前加入CRS的160多個國家(地區(qū))中,已有93個國家(地區(qū))與中國配對成功。

CRS國家地區(qū)之間交換信息

CRS的核心是透明穿透,即穿透最終的權(quán)益者身份,讓其不能再用離岸等方式來避開居住地的納稅要求。

與中國配對成功的93個配對國,下述信息都要被穿透和交換:

包括存款賬戶、托管賬戶、帶現(xiàn)金價值的保單、證券公司的股票、信托架構(gòu)下的信托受益權(quán)或投資公司的股權(quán)、年金合約等。

假設(shè)你持有個人境外銀行賬戶,且擁有個人所持的離岸殼公司,又還設(shè)立了離岸信托,這些又正好都處于93個配對國家(地區(qū))內(nèi)。

那么,你的哪些信息會被交換回到中國呢?

境外銀行賬戶方面

你在申報年度內(nèi)的賬戶余額、利息收入、股息收入、保險產(chǎn)品收入、相關(guān)金融資產(chǎn)的交易所得等。

離岸殼公司方面

由于你所持有的離岸殼公司是非金融機構(gòu)(這也是持有殼公司的中國居民的普遍狀況),會按照積極的非金融機構(gòu)和消極的非金融機構(gòu)來區(qū)分申報。

如果屬于積極的非金融機構(gòu),即上年申報期的收入半數(shù)以下屬消極收入、或上市、或非營利性的機構(gòu),都屬于積極非金融機構(gòu)。

這家離岸殼公司就不需要穿透背后的中國實際控制人,這家的開戶行只需要將離岸殼公司的賬戶信息換給離岸殼公司所在國。

不過,如果后者政府認(rèn)為該公司在當(dāng)?shù)夭⒉痪邆洹敖?jīng)濟實質(zhì)”,那么這家公司的信息仍會被穿透,你作為實際受益人,其相關(guān)信息就會被換回中國。

如果屬于消極的非金融機構(gòu),即不符合積極的非金融機構(gòu)標(biāo)準(zhǔn)的,則你的實控人身份自然會被穿透,離岸公司的賬戶余額(價值)、當(dāng)期收入總額等會被全部換回中國。

離岸信托方面,則會穿透其背后的實際控制人,包括委托人、固定受益人、保護(hù)人等,只要任一方是中國稅務(wù)居民,則該信托所持金融賬戶的信息都會被換回中國。

根據(jù)CRS文本中的解釋,“金融賬戶”就是指由金融機構(gòu)所管理(maintain) 的賬戶,大體上包括以下五類:

在中國大陸與海外CRS執(zhí)行地區(qū)的信息交換中,7類人將成為重點信息交換監(jiān)控對象,分別是:

目前這是已知164個國家地區(qū)加入CRS,望各位讀者看了對CRS涉及的范圍能更加明確,自己能夠清晰在海外的資產(chǎn)及合法保護(hù),選擇正確的、合理的避稅和合法的稅務(wù)籌劃才是符合政府的要求。

金融賬戶涉稅信息的自動交換如何實現(xiàn)?

第一步:由A國(地區(qū))金融機構(gòu) 進(jìn)行盡職調(diào)查,通過這一程序來識別B國(地區(qū))稅收居民個人和企業(yè)在該機構(gòu)開立的賬戶情況。

第二步:A國(地區(qū))金融機構(gòu)按年向其主管部門 報送上述賬戶的名稱、納稅人識別號、地址、賬號、余額、利息、股息以及出售金融資產(chǎn)的收入等信息。

第三步:A國(地區(qū))的稅務(wù)主管當(dāng)局 與賬戶持有人的居民國稅務(wù)主管當(dāng)局 開展信息交換,最終實現(xiàn)各國(地區(qū))對跨境稅源的有效監(jiān)管。

CRS堅持“配對”規(guī)則,只有配對成功的國家(地區(qū))之間才會交換涉稅信息。

配對,既可以是簽署雙邊協(xié)議兩兩配對,也可以在OECD的撮合下多邊配對,簽署多邊協(xié)議。對于歐盟成員國,還可以使用歐盟模式實現(xiàn)配對。

目前加入CRS的160多個國家(地區(qū))中,已有93個國家(地區(qū))與中國配對成功。

CRS國家地區(qū)之間交換信息

CRS的核心是透明穿透,即穿透最終的權(quán)益者身份,讓其不能再用離岸等方式來避開居住地的納稅要求。

與中國配對成功的93個配對國,下述信息都要被穿透和交換:

- 所有實體,包括離岸公司、離岸信托等;

- 所有海外金融賬戶信息;

包括存款賬戶、托管賬戶、帶現(xiàn)金價值的保單、證券公司的股票、信托架構(gòu)下的信托受益權(quán)或投資公司的股權(quán)、年金合約等。

假設(shè)你持有個人境外銀行賬戶,且擁有個人所持的離岸殼公司,又還設(shè)立了離岸信托,這些又正好都處于93個配對國家(地區(qū))內(nèi)。

那么,你的哪些信息會被交換回到中國呢?

境外銀行賬戶方面

你在申報年度內(nèi)的賬戶余額、利息收入、股息收入、保險產(chǎn)品收入、相關(guān)金融資產(chǎn)的交易所得等。

離岸殼公司方面

由于你所持有的離岸殼公司是非金融機構(gòu)(這也是持有殼公司的中國居民的普遍狀況),會按照積極的非金融機構(gòu)和消極的非金融機構(gòu)來區(qū)分申報。

如果屬于積極的非金融機構(gòu),即上年申報期的收入半數(shù)以下屬消極收入、或上市、或非營利性的機構(gòu),都屬于積極非金融機構(gòu)。

這家離岸殼公司就不需要穿透背后的中國實際控制人,這家的開戶行只需要將離岸殼公司的賬戶信息換給離岸殼公司所在國。

不過,如果后者政府認(rèn)為該公司在當(dāng)?shù)夭⒉痪邆洹敖?jīng)濟實質(zhì)”,那么這家公司的信息仍會被穿透,你作為實際受益人,其相關(guān)信息就會被換回中國。

如果屬于消極的非金融機構(gòu),即不符合積極的非金融機構(gòu)標(biāo)準(zhǔn)的,則你的實控人身份自然會被穿透,離岸公司的賬戶余額(價值)、當(dāng)期收入總額等會被全部換回中國。

離岸信托方面,則會穿透其背后的實際控制人,包括委托人、固定受益人、保護(hù)人等,只要任一方是中國稅務(wù)居民,則該信托所持金融賬戶的信息都會被換回中國。

根據(jù)CRS文本中的解釋,“金融賬戶”就是指由金融機構(gòu)所管理(maintain) 的賬戶,大體上包括以下五類:

- 即存款賬戶(Depository Account)

- 托管賬戶(Custodial Account)

- 某些投資實體中的股權(quán)權(quán)益或債權(quán)權(quán)益(Equity and debt interest in certain investment entities)

- 有現(xiàn)金解約價值的保險業(yè)務(wù)(Cash Value Insurance Contract)

- 年金業(yè)務(wù)(Annuity Contract)。

在中國大陸與海外CRS執(zhí)行地區(qū)的信息交換中,7類人將成為重點信息交換監(jiān)控對象,分別是:

- 已經(jīng)移民的中國人;

- 海外有金融資產(chǎn)配置的人群;

- 在海外持有殼公司投資理財?shù)娜巳海?

- 在海外藏錢的境內(nèi)公務(wù)員;

- 在海外已購買大額人壽保單的人群;

- 已設(shè)立海外家族信托人群;

- 在境外設(shè)立公司從事國際貿(mào)易的人群。

目前這是已知164個國家地區(qū)加入CRS,望各位讀者看了對CRS涉及的范圍能更加明確,自己能夠清晰在海外的資產(chǎn)及合法保護(hù),選擇正確的、合理的避稅和合法的稅務(wù)籌劃才是符合政府的要求。