最新案例:“7號(hào)公告下”非居民企業(yè)轉(zhuǎn)讓境內(nèi)公司股權(quán)六年后被追繳稅款2000萬(wàn)

背景

近日,一起非居民企業(yè)境外間接轉(zhuǎn)讓境內(nèi)公司股權(quán)的案例,引起了宏Sir的注意。

本案中,所涉實(shí)控人一方為英國(guó)著名零售企業(yè)T集團(tuán),另一方為中國(guó)內(nèi)地大型央企控股H集團(tuán)。由于交易雙方均為知名企業(yè),且零售業(yè)涉及千家萬(wàn)戶(hù),因此2014年以來(lái)該并購(gòu)案曾名動(dòng)一時(shí),引起廣泛關(guān)注。

現(xiàn)在,我們來(lái)和大家分享一下這個(gè)案例。

一、交易所涉各方

二、相關(guān)交易

2014年12月,C公司、D公司與TC公司簽訂了股權(quán)轉(zhuǎn)讓合同,約定C公司、D公司向TC公司轉(zhuǎn)讓各自持有的A公司50%股權(quán)。轉(zhuǎn)讓完成后,TC公司通過(guò)A公司間接持有境內(nèi)TSK公司100%股權(quán)。C公司未向TSK公司主管稅務(wù)機(jī)關(guān)報(bào)告該事項(xiàng)和辦理納稅申報(bào)。

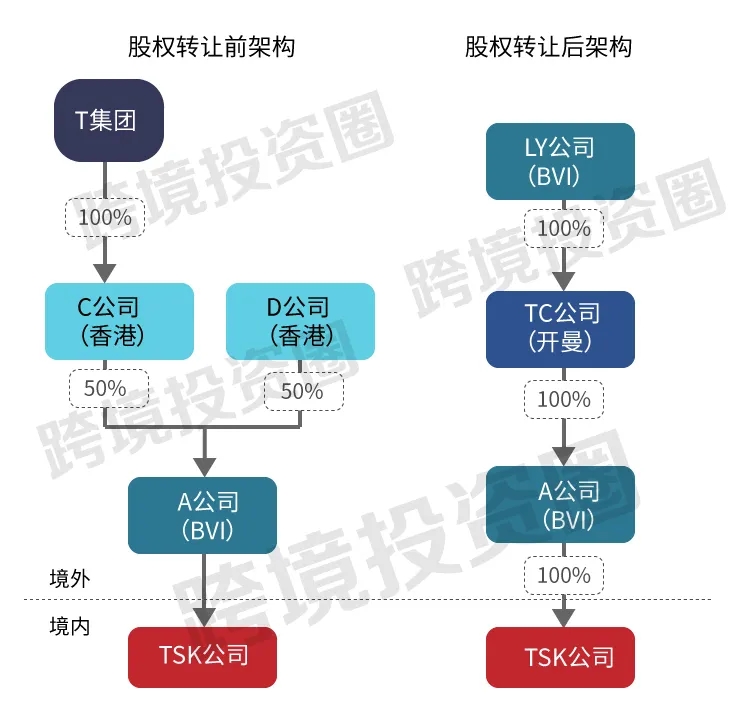

三、股權(quán)轉(zhuǎn)讓圖

針對(duì)該等交易,T集團(tuán)和H集團(tuán)在股權(quán)轉(zhuǎn)讓前后的股權(quán)架構(gòu),如圖所示:

四、爭(zhēng)議焦點(diǎn):是否具有合理商業(yè)目的

本案中,股權(quán)交易行為是否具有合理商業(yè)目的,成為稅務(wù)機(jī)關(guān)和C公司之間最大的爭(zhēng)議焦點(diǎn)。

C公司認(rèn)為,本次股權(quán)轉(zhuǎn)讓交易具有合理商業(yè)目的。理由如下:

因此,其在中國(guó)國(guó)內(nèi)無(wú)需繳納企業(yè)所得稅。

但是,稅務(wù)機(jī)關(guān)則認(rèn)為本次股權(quán)轉(zhuǎn)讓交易不具有合理商業(yè)目的。理由則為:

因此,C公司應(yīng)在中國(guó)境內(nèi)就股權(quán)轉(zhuǎn)讓所得繳納25%的企業(yè)所得稅。

五、相關(guān)規(guī)管法例

《國(guó)家稅務(wù)總局關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2015年第7號(hào),“7號(hào)公告”),對(duì)境外公司轉(zhuǎn)讓境內(nèi)公司股權(quán)予以規(guī)管。具體而言,需要著重考慮7號(hào)公告的第三、四、五、六條,其中:

在本案中,稅務(wù)機(jī)關(guān)認(rèn)定該股權(quán)轉(zhuǎn)讓觸發(fā)了7號(hào)公告的第四條,即“紅港”原則,理由在于:

1、境外A公司股權(quán)價(jià)值占比超過(guò)75%。

在本案中,稅務(wù)機(jī)關(guān)通過(guò)計(jì)算認(rèn)為,境外A公司95%以上價(jià)值都來(lái)自長(zhǎng)期股權(quán)投資,符合第四條第一款規(guī)定。

在本案中,間接股權(quán)轉(zhuǎn)讓發(fā)生在2014年5月,從A公司前一年(即2013年)的資產(chǎn)負(fù)債表可以看出,A公司資產(chǎn)總額包括現(xiàn)金及現(xiàn)金等價(jià)物、應(yīng)收賬款和長(zhǎng)期股權(quán)投資,除現(xiàn)金外,其長(zhǎng)期股權(quán)投資占資產(chǎn)總額的比例高于90%。A公司在2013年未產(chǎn)生任何收入,不適用收入占比90%的分析,符合第四條第二款規(guī)定。

在本案中,A公司功能為投資控股,旗下僅有境內(nèi)TSK一家地產(chǎn)公司,資金來(lái)源為母公司的股權(quán)投資金和少量母公司借款,沒(méi)有其他任何投融資活動(dòng),也沒(méi)有任何實(shí)體經(jīng)營(yíng)活動(dòng)。A公司自成立以來(lái),沒(méi)有員工、沒(méi)有經(jīng)營(yíng)資產(chǎn)、未發(fā)生相關(guān)費(fèi)用、未產(chǎn)生任何收入,其投資控股的功能相對(duì)于境內(nèi)企業(yè)巨大的資產(chǎn)和具體的商業(yè)活動(dòng)而言是很有限的,不足以證實(shí)其具有經(jīng)濟(jì)實(shí)質(zhì),故本案符合7號(hào)公告第四條第三款規(guī)定。

在本案中,間接轉(zhuǎn)讓交易的轉(zhuǎn)讓方C公司在香港地區(qū)設(shè)立、D公司在開(kāi)曼群島設(shè)立,按照當(dāng)?shù)氐姆梢?guī)定,均無(wú)需就本次資本利得繳納所得稅,境外稅負(fù)為零。如果A公司直接轉(zhuǎn)讓境內(nèi)TSK公司,按照被投資企業(yè)所在地,本次轉(zhuǎn)讓所得來(lái)源于中國(guó)境內(nèi),A公司應(yīng)在中國(guó)繳納企業(yè)所得稅。

所以,本次間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易在境外應(yīng)繳所得稅稅負(fù)低于直接轉(zhuǎn)讓在中國(guó)的可能稅負(fù),故本案符合第四條第四款規(guī)定。

七、宏Sir觀點(diǎn)

— 近年來(lái),隨著跨境交易的頻繁,通過(guò)境外公司間接轉(zhuǎn)讓中國(guó)公司財(cái)產(chǎn)/股權(quán)的操作也越來(lái)越多。盡管稅收籌劃是其中的一個(gè)重要因素,但也不排除相當(dāng)一部分企業(yè)如此安排是出于商業(yè)操作便利。

— 無(wú)論出于何種考慮,「合理商業(yè)目的」都是判定該等安排是否需要在中國(guó)國(guó)內(nèi)繳納企業(yè)所得稅的關(guān)鍵。對(duì)此,7號(hào)公告做了比較詳細(xì)的規(guī)定。在實(shí)際操作中,除了要吃透法例外,關(guān)注稅務(wù)機(jī)關(guān)在實(shí)操案例中的最新判定,仍然非常有必要。

— 比如,在本案中,C公司認(rèn)為其交易是T集團(tuán)與H集團(tuán)合資過(guò)程中的一部分,為集團(tuán)內(nèi)部轉(zhuǎn)讓?zhuān)珻公司作為轉(zhuǎn)讓方并沒(méi)有獲得現(xiàn)金等實(shí)際收益。這看起來(lái)似乎很符合7號(hào)公告的第六條的“綠港”原則,即“符合條件的集團(tuán)內(nèi)部重組”,但卻并沒(méi)有得到稅務(wù)機(jī)關(guān)的認(rèn)可。

— 根據(jù)公開(kāi)信息,T集團(tuán)和H集團(tuán)的股權(quán)交易發(fā)生在2014年。5年過(guò)去了,直到2019年年初,某市稅務(wù)機(jī)關(guān)通過(guò)一則“某國(guó)際連鎖購(gòu)物中心突然更名”的新聞,才將該交易“扒拉”了出來(lái),并于2020年4月認(rèn)定C公司須補(bǔ)繳2000多萬(wàn)稅款。時(shí)間跨度之長(zhǎng),讓人警醒。

— 我們認(rèn)為,跨境投資者在設(shè)計(jì)交易架構(gòu)時(shí),應(yīng)將“綠港”、“紅港”和“灰港”原則結(jié)合進(jìn)行綜合考量,以免顧此失彼被稅務(wù)機(jī)關(guān)定性成需要在中國(guó)國(guó)內(nèi)補(bǔ)繳企業(yè)所得稅。對(duì)此,建議您務(wù)必咨詢(xún)您的財(cái)稅籌劃和公司架構(gòu)專(zhuān)業(yè)顧問(wèn)。

近日,一起非居民企業(yè)境外間接轉(zhuǎn)讓境內(nèi)公司股權(quán)的案例,引起了宏Sir的注意。

本案中,所涉實(shí)控人一方為英國(guó)著名零售企業(yè)T集團(tuán),另一方為中國(guó)內(nèi)地大型央企控股H集團(tuán)。由于交易雙方均為知名企業(yè),且零售業(yè)涉及千家萬(wàn)戶(hù),因此2014年以來(lái)該并購(gòu)案曾名動(dòng)一時(shí),引起廣泛關(guān)注。

現(xiàn)在,我們來(lái)和大家分享一下這個(gè)案例。

一、交易所涉各方

- T集團(tuán):為英國(guó)著名大型零售企業(yè),在中國(guó)境內(nèi)擁有百余家大賣(mài)場(chǎng)。

- C公司:為T(mén)集團(tuán)在香港注冊(cè)成立的全資附屬有限責(zé)任公司,該公司和其下屬多家境外控股公司持有T集團(tuán)在中國(guó)境內(nèi)的商業(yè)地產(chǎn)。

- A公司:為一家在英屬維爾京群島(The British Virgin Islands,BVI)注冊(cè)成立的有限責(zé)任公司,其50%的股權(quán)由C公司持有,另外50%的股權(quán)由一家在開(kāi)曼群島注冊(cè)成立的有限責(zé)任公司D持有。

- D公司:為A公司之非關(guān)聯(lián)方持股人。

- TSK公司:為T(mén)集團(tuán)在我國(guó)境內(nèi)成立的房地產(chǎn)開(kāi)發(fā)公司,A公司直接持有其100%股權(quán)。

- T集團(tuán)與中國(guó)境內(nèi)H集團(tuán)于2014年5月在BVI成立合資有限責(zé)任公司LY,并將相關(guān)資產(chǎn)轉(zhuǎn)移至LY公司名下,從而共同在中國(guó)內(nèi)地和香港地區(qū)經(jīng)營(yíng)大賣(mài)場(chǎng)等業(yè)務(wù)。

- TC公司:為一家在開(kāi)曼群島注冊(cè)成立的控股公司,由LY公司100%持股。

二、相關(guān)交易

2014年12月,C公司、D公司與TC公司簽訂了股權(quán)轉(zhuǎn)讓合同,約定C公司、D公司向TC公司轉(zhuǎn)讓各自持有的A公司50%股權(quán)。轉(zhuǎn)讓完成后,TC公司通過(guò)A公司間接持有境內(nèi)TSK公司100%股權(quán)。C公司未向TSK公司主管稅務(wù)機(jī)關(guān)報(bào)告該事項(xiàng)和辦理納稅申報(bào)。

三、股權(quán)轉(zhuǎn)讓圖

針對(duì)該等交易,T集團(tuán)和H集團(tuán)在股權(quán)轉(zhuǎn)讓前后的股權(quán)架構(gòu),如圖所示:

四、爭(zhēng)議焦點(diǎn):是否具有合理商業(yè)目的

本案中,股權(quán)交易行為是否具有合理商業(yè)目的,成為稅務(wù)機(jī)關(guān)和C公司之間最大的爭(zhēng)議焦點(diǎn)。

C公司認(rèn)為,本次股權(quán)轉(zhuǎn)讓交易具有合理商業(yè)目的。理由如下:

- 本次交易是T集團(tuán)與H集團(tuán)合資過(guò)程中的一部分;

- 且本次交易為集團(tuán)內(nèi)部轉(zhuǎn)讓?zhuān)珻公司作為轉(zhuǎn)讓方并沒(méi)有獲得現(xiàn)金等實(shí)際收益。

因此,其在中國(guó)國(guó)內(nèi)無(wú)需繳納企業(yè)所得稅。

但是,稅務(wù)機(jī)關(guān)則認(rèn)為本次股權(quán)轉(zhuǎn)讓交易不具有合理商業(yè)目的。理由則為:

- 從性質(zhì)上看——稅務(wù)機(jī)關(guān)認(rèn)為本次轉(zhuǎn)讓屬于關(guān)聯(lián)交易,沒(méi)有對(duì)價(jià),應(yīng)按照合理的方法確定獨(dú)立交易價(jià)格,不能認(rèn)為本次交易沒(méi)有所得,而不征稅;

- 從境外公司層面看——本次交易主要標(biāo)的為中國(guó)居民企業(yè)TSK公司。鑒于A公司(中間層公司)在BVI并無(wú)實(shí)質(zhì)性經(jīng)營(yíng)業(yè)務(wù),其實(shí)際經(jīng)營(yíng)業(yè)務(wù)均來(lái)源于境內(nèi)TSK公司,A公司的存在屬于稅收安排下的“空殼公司”,不具有合理商業(yè)目的;

- 從境內(nèi)公司層面看——此次股權(quán)轉(zhuǎn)讓交易C公司名義為轉(zhuǎn)讓A公司股權(quán),實(shí)質(zhì)為以間接轉(zhuǎn)讓TSK公司股權(quán)的形式代替直接轉(zhuǎn)讓?zhuān)珻公司通過(guò)向TC公司轉(zhuǎn)讓A公司股權(quán),規(guī)避了企業(yè)所得稅納稅義務(wù)。

因此,C公司應(yīng)在中國(guó)境內(nèi)就股權(quán)轉(zhuǎn)讓所得繳納25%的企業(yè)所得稅。

五、相關(guān)規(guī)管法例

《國(guó)家稅務(wù)總局關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2015年第7號(hào),“7號(hào)公告”),對(duì)境外公司轉(zhuǎn)讓境內(nèi)公司股權(quán)予以規(guī)管。具體而言,需要著重考慮7號(hào)公告的第三、四、五、六條,其中:

第三條(“灰港”原則):明確交易對(duì)象價(jià)值構(gòu)成、架構(gòu)設(shè)置、經(jīng)濟(jì)實(shí)質(zhì)、交易的可替代性、稅收協(xié)定適用等八項(xiàng)合理商業(yè)目的判斷因素,使反避稅措施更加聚焦于不具有合理商業(yè)目的的避稅安排。六、本案中,稅務(wù)機(jī)關(guān)具體判定標(biāo)準(zhǔn)

第四條(“紅港”原則):明確同時(shí)符合四個(gè)條件的間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易,無(wú)需再分析和判斷第三條,應(yīng)直接認(rèn)定為「不具有合理商業(yè)目的」。

第五條和第六條(“綠港”原則):第五條明確公開(kāi)市場(chǎng)買(mǎi)賣(mài)同一上市境外企業(yè)股權(quán)所得或稅收協(xié)定優(yōu)先適用的情況,而第六條則明確符合條件的集團(tuán)內(nèi)部重組,兩者都可直接認(rèn)定為「具有合理商業(yè)目的」。

在本案中,稅務(wù)機(jī)關(guān)認(rèn)定該股權(quán)轉(zhuǎn)讓觸發(fā)了7號(hào)公告的第四條,即“紅港”原則,理由在于:

1、境外A公司股權(quán)價(jià)值占比超過(guò)75%。

在本案中,稅務(wù)機(jī)關(guān)通過(guò)計(jì)算認(rèn)為,境外A公司95%以上價(jià)值都來(lái)自長(zhǎng)期股權(quán)投資,符合第四條第一款規(guī)定。

7號(hào)公告第四條第(一)款:2、收入或資產(chǎn)占比超過(guò)90%。

境外企業(yè)股權(quán)75%以上價(jià)值直接或間接來(lái)自于中國(guó)應(yīng)稅財(cái)產(chǎn);

在本案中,間接股權(quán)轉(zhuǎn)讓發(fā)生在2014年5月,從A公司前一年(即2013年)的資產(chǎn)負(fù)債表可以看出,A公司資產(chǎn)總額包括現(xiàn)金及現(xiàn)金等價(jià)物、應(yīng)收賬款和長(zhǎng)期股權(quán)投資,除現(xiàn)金外,其長(zhǎng)期股權(quán)投資占資產(chǎn)總額的比例高于90%。A公司在2013年未產(chǎn)生任何收入,不適用收入占比90%的分析,符合第四條第二款規(guī)定。

7號(hào)公告第四條第(二)款:3、中間控股層為“空殼公司”。

接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易發(fā)生前一年內(nèi)任一時(shí)點(diǎn),境外企業(yè)資產(chǎn)總額(不含現(xiàn)金)的90%以上直接或間接由在中國(guó)境內(nèi)的投資構(gòu)成,或間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易發(fā)生前一年內(nèi),境外企業(yè)取得收入的90%以上直接或間接來(lái)源于中國(guó)境內(nèi);

在本案中,A公司功能為投資控股,旗下僅有境內(nèi)TSK一家地產(chǎn)公司,資金來(lái)源為母公司的股權(quán)投資金和少量母公司借款,沒(méi)有其他任何投融資活動(dòng),也沒(méi)有任何實(shí)體經(jīng)營(yíng)活動(dòng)。A公司自成立以來(lái),沒(méi)有員工、沒(méi)有經(jīng)營(yíng)資產(chǎn)、未發(fā)生相關(guān)費(fèi)用、未產(chǎn)生任何收入,其投資控股的功能相對(duì)于境內(nèi)企業(yè)巨大的資產(chǎn)和具體的商業(yè)活動(dòng)而言是很有限的,不足以證實(shí)其具有經(jīng)濟(jì)實(shí)質(zhì),故本案符合7號(hào)公告第四條第三款規(guī)定。

7號(hào)公告第四條第(三)款:4、確定境內(nèi)外稅負(fù)情況。

境外企業(yè)及直接或間接持有中國(guó)應(yīng)稅財(cái)產(chǎn)的下屬企業(yè)雖在所在國(guó)家(地區(qū))登記注冊(cè),以滿足法律所要求的組織形式,但實(shí)際履行的功能及承擔(dān)的風(fēng)險(xiǎn)有限,不足以證實(shí)其具有經(jīng)濟(jì)實(shí)質(zhì);

在本案中,間接轉(zhuǎn)讓交易的轉(zhuǎn)讓方C公司在香港地區(qū)設(shè)立、D公司在開(kāi)曼群島設(shè)立,按照當(dāng)?shù)氐姆梢?guī)定,均無(wú)需就本次資本利得繳納所得稅,境外稅負(fù)為零。如果A公司直接轉(zhuǎn)讓境內(nèi)TSK公司,按照被投資企業(yè)所在地,本次轉(zhuǎn)讓所得來(lái)源于中國(guó)境內(nèi),A公司應(yīng)在中國(guó)繳納企業(yè)所得稅。

所以,本次間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易在境外應(yīng)繳所得稅稅負(fù)低于直接轉(zhuǎn)讓在中國(guó)的可能稅負(fù),故本案符合第四條第四款規(guī)定。

7號(hào)公告第四條第(四)款:因此,稅務(wù)機(jī)關(guān)最后認(rèn)定,C公司須就所得中歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的部分在國(guó)內(nèi)繳納企業(yè)所得稅,補(bǔ)繳稅款2000多萬(wàn)元。

間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易在境外應(yīng)繳所得稅稅負(fù)低于直接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易在中國(guó)的可能稅負(fù)。

七、宏Sir觀點(diǎn)

— 近年來(lái),隨著跨境交易的頻繁,通過(guò)境外公司間接轉(zhuǎn)讓中國(guó)公司財(cái)產(chǎn)/股權(quán)的操作也越來(lái)越多。盡管稅收籌劃是其中的一個(gè)重要因素,但也不排除相當(dāng)一部分企業(yè)如此安排是出于商業(yè)操作便利。

— 無(wú)論出于何種考慮,「合理商業(yè)目的」都是判定該等安排是否需要在中國(guó)國(guó)內(nèi)繳納企業(yè)所得稅的關(guān)鍵。對(duì)此,7號(hào)公告做了比較詳細(xì)的規(guī)定。在實(shí)際操作中,除了要吃透法例外,關(guān)注稅務(wù)機(jī)關(guān)在實(shí)操案例中的最新判定,仍然非常有必要。

— 比如,在本案中,C公司認(rèn)為其交易是T集團(tuán)與H集團(tuán)合資過(guò)程中的一部分,為集團(tuán)內(nèi)部轉(zhuǎn)讓?zhuān)珻公司作為轉(zhuǎn)讓方并沒(méi)有獲得現(xiàn)金等實(shí)際收益。這看起來(lái)似乎很符合7號(hào)公告的第六條的“綠港”原則,即“符合條件的集團(tuán)內(nèi)部重組”,但卻并沒(méi)有得到稅務(wù)機(jī)關(guān)的認(rèn)可。

— 根據(jù)公開(kāi)信息,T集團(tuán)和H集團(tuán)的股權(quán)交易發(fā)生在2014年。5年過(guò)去了,直到2019年年初,某市稅務(wù)機(jī)關(guān)通過(guò)一則“某國(guó)際連鎖購(gòu)物中心突然更名”的新聞,才將該交易“扒拉”了出來(lái),并于2020年4月認(rèn)定C公司須補(bǔ)繳2000多萬(wàn)稅款。時(shí)間跨度之長(zhǎng),讓人警醒。

— 我們認(rèn)為,跨境投資者在設(shè)計(jì)交易架構(gòu)時(shí),應(yīng)將“綠港”、“紅港”和“灰港”原則結(jié)合進(jìn)行綜合考量,以免顧此失彼被稅務(wù)機(jī)關(guān)定性成需要在中國(guó)國(guó)內(nèi)補(bǔ)繳企業(yè)所得稅。對(duì)此,建議您務(wù)必咨詢(xún)您的財(cái)稅籌劃和公司架構(gòu)專(zhuān)業(yè)顧問(wèn)。